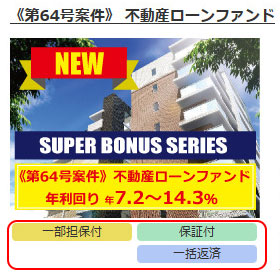

案件の担保・保証について

次に投資を実行する前に第64号案件の画像の下に掲載されている、

・一部担保付

・保証付

・一括返済

という記載の内容について確認してみました。

・一部担保付

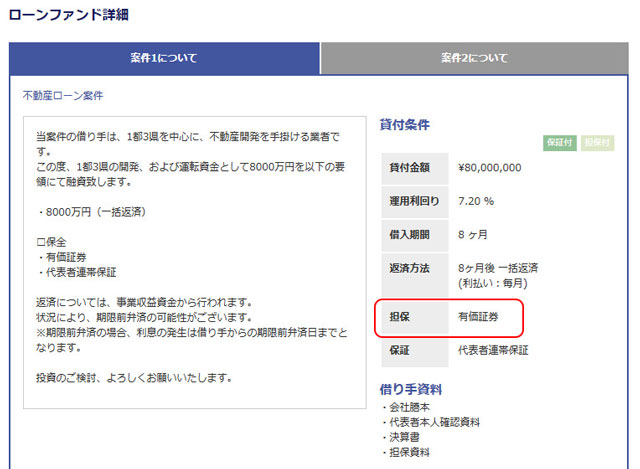

案件の画像をクリックして表示される案件の詳細ページで、下のほうへスクロールすると「ローンファンド詳細」が記載されています。

ここにはこの案件の融資先についての情報が掲載されています。

通常ローンファンドは2件以上の融資先を設定しなければならないとのことですが、この第64号案件についても2件の融資先が設定されています。

通常みんなのクレジットでも2件の融資先が設定されるようですが、それぞれの案件の貸付条件の欄に「担保」の項目があります。

※追記

みんなのクレジットで2件の融資先が設定されているのは、ローンファンドを設定する上で2件以上の融資先を設定する必要があるため、便宜上設定しているに過ぎません。

二つの案件を見比べてもらえばわかりますが、「案件1」は貸付金額が8千万円、それに対して「案件2」の貸付金額はたった10万円です。その為案件2が担保無しになっていることに問題はありません。案件1の担保状況のみ考慮して融資案件を決定して問題ありません。

案件1に関しては

・有価証券

が担保として掲載されており、案件2に関しては

・無し

となっています。

このため、万が一融資先が倒産してファンドを清算する場合には、担保があるのと無いのとでは回収できる金額が変わってきます。

その為すべての案件に担保が取れていれば良いのですが、この64号案件に関しては案件2で担保が取れていないため、「一部担保付」と表示されています。→上記で追記で記載したように実際には「一部」となっていることを気にする必要はありません。

ちなみにみんなのクレジットでは担保を設定する際、貸付金額の120%を目安に担保設定するそうです。

つまり万が一融資先企業が倒産した場合、預かっていた担保を現金化すると融資した金額の120%の金額になるような担保を設定するということです。

・保証付

「保証付」というのは紛らわしいのですが、あくまでも上記のような担保を取っていることによってある程度のリスクヘッジを行っているというだけで、実際には何かを保証しているというわけではありませんので注意が必要です。

ソーシャルレンディングはあくまでも投資であり、元本は未保証です。

・一括返済

一括返済とは、元本が償還日に一括して返済されるということです。

ここで注意してほしいのはあくまでも「元本」です。

運用による配当は毎月支払われ、みんなのクレジットのマイページに反映されます。

この記事を読まれた方は、こちらの記事も読んでいます。

ソーシャルレンディングのメリット ではソーシャルレンディングのメリッ […]

ソーシャルレンディングのメリット ではソーシャルレンディングのメリッ […] みんなのクレジットのキャッシュバックキャンペーン 前回65号案件に決めかけた投資先で […]

みんなのクレジットのキャッシュバックキャンペーン 前回65号案件に決めかけた投資先で […] マーケット型 ソーシャルレンディング ソーシャルレンディングの3つのタイ […]

マーケット型 ソーシャルレンディング ソーシャルレンディングの3つのタイ […] みんなのクレジットの案件 入金を済ませるとマイページの口座情 […]

みんなのクレジットの案件 入金を済ませるとマイページの口座情 […] オークション型 ソーシャルレンディング ソーシャルレンディングの3つのタイ […]

オークション型 ソーシャルレンディング ソーシャルレンディングの3つのタイ […] ソーシャルレンディングって何? 「ソーシャルレンディング」って言葉 […]

ソーシャルレンディングって何? 「ソーシャルレンディング」って言葉 […]

Pingback: ソーシャルレンディング案件の見方 - みんなのクレジット

Pingback: みんなのクレジットの案件 - みんなのクレジット